¿Llevas años trabajando y sientes que no avanzas? ¿Llegas justo a fin de mes, o directamente no llegas?

No estás solo, y sobre todo: no es culpa tuya. La mayoría de personas nunca recibió educación financiera, y eso tiene consecuencias muy reales: estrés constante, deudas que no se acaban y la sensación de que el dinero nunca es suficiente, ganes lo que ganes. Pero mejorar tu situación económica es posible, y no empieza por ganar más.

La buena noticia es que mejorar tu situación económica no depende de cuánto ganas, sino de lo que haces con lo que ganas. Y eso se aprende a cualquier edad. En este artículo te explico por qué pasa esto, los errores más comunes y qué puedes hacer hoy mismo para empezar a cambiarlo, aunque ahora solo tengas deudas.

Tabla de contenidos

Cómo mejorar tu situación económica: el problema real no es que ganes poco

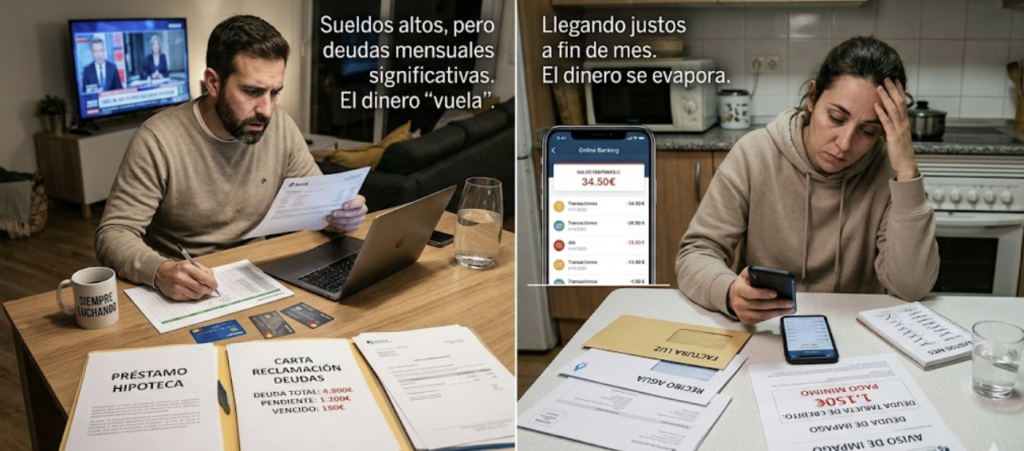

Esta es la creencia más extendida y también la más peligrosa: «cuando gane más, todo mejorará». Pero no funciona así.

Hay personas con sueldos de 3.000, 4.000 o incluso 5.000 euros al mes que también tienen deudas, también llegan justas a fin de mes y también sienten que el dinero se evapora sin saber cómo.

El problema no es cuánto entra. Es qué haces con lo que entra. Y nadie nos lo enseña: ni en el colegio, ni en la universidad, ni en la mayoría de los hogares. Repetimos los patrones que vimos en casa sin cuestionarlos y llegamos a la edad adulta ciegos ante uno de los temas que más impacta en nuestra vida. De hecho, el Banco de España lleva años alertando de que el nivel de educación financiera en España es bajo, y eso tiene consecuencias directas en la economía de las familias.

El resultado suele ser siempre el mismo:

- Gastas más de lo que ganas, o lo mismo, sin margen para ahorrar

- No tienes colchón para imprevistos, así que cualquier gasto inesperado se vuelve una crisis

- La deuda crece poco a poco, con intereses que se acumulan en silencio

- Los años pasan y la jubilación se acerca sin ningún plan propio

- Dependes totalmente del trabajo: si dejas de trabajar, dejas de ingresar

Esto no es un juicio. Es el resultado de no haber recibido la educación adecuada. Y se puede corregir.

Los 5 errores que frenan tu situación económica

Antes de hablar de soluciones, conviene identificar los errores. Estos son los cinco que más se repiten.

Error 1: No saber exactamente cuánto gastas

La mayoría tiene una idea aproximada de sus gastos, pero no sabe con exactitud a dónde va su dinero. Suscripciones olvidadas, gastos hormiga, caprichos que se normalizan… Todo suma. Y al final del mes, el dinero ha desaparecido sin explicación.

Te dejo aquí gratis mi Excel de ingresos y gastos 🙂

Error 2: Confundir querer con necesitar

El marketing está diseñado para convertir deseos en necesidades aparentes. El último móvil, renovar el coche antes de tiempo, salir a cenar «porque te lo mereces»… Nada de esto es malo en sí mismo, pero sin un presupuesto consciente, destruye cualquier ahorro.

Error 3: No distinguir entre deuda buena y deuda mala

Hay deuda que te hace perder dinero (tarjetas de crédito, créditos al consumo para caprichos) y hay deuda que, bien gestionada, puede trabajar para ti. La mayoría solo conoce la primera y la usa de forma habitual.

Error 4: Esperar para invertir

«Ya invertiré cuando tenga más dinero». Esta frase ha costado fortunas. El interés compuesto funciona con el tiempo: cuanto antes empieces, aunque sea con poco, más crece. Esperar diez años puede significar perder el doble o el triple de capital final.

Si no sabes ni por dónde empezar, aquí te explico cómo hacerlo sin conocimientos previos: cómo empezar a invertir si no tienes ni idea.

Error 5: No tener un plan de jubilación propio

Confiar únicamente en la pensión pública es, hoy, un riesgo enorme. No porque el sistema vaya a desaparecer, sino porque cada vez cubre menos y llega más tarde. Tener un plan propio, aunque sea modesto, es una responsabilidad que nadie puede delegar.

Cómo mejorar tu situación económica: 5 pasos concretos

Ahora que tienes claros los errores, vamos a las soluciones. Estas son las áreas en las que trabajar para cambiar tu economía de forma real y duradera.

1. Conoce tu situación real con un balance personal. Saber exactamente dónde estás: qué tienes, qué debes y cuál es tu flujo mensual real. Da miedo ver los números, pero es imposible mejorar algo que no mides. Sin ese punto de partida, es imposible mejorar tu economía personal de forma sostenida.

2. Diseña un presupuesto que puedas cumplir. No es una lista de sacrificios, es un plan para que tu dinero vaya donde tú decides. La clave es que sea realista: metas imposibles se abandonan en dos semanas.

3. Crea un fondo de emergencia antes de invertir. Lo habitual es tener entre tres y seis meses de gastos guardados en una cuenta accesible. Es tu red de seguridad ante imprevistos, no dinero para invertir ni gastar.

4. Ataca la deuda con una estrategia clara. Dos métodos que funcionan: el de la bola de nieve (pagar primero la deuda más pequeña para ganar motivación) y el de la avalancha (pagar primero la del interés más alto para reducir el coste total). Elige uno y sé constante.

5. Empieza a invertir, aunque sea con poco. Invertir no es para ricos ni expertos. Hoy existen herramientas accesibles para cualquiera: fondos indexados, ETFs, acciones de empresas conocidas. La clave no es la cantidad inicial, sino la constancia y el tiempo.

Sobre este último punto, mucha gente se queda atascada porque no sabe ni por dónde empezar. Si es tu caso, te lo explico todo desde el principio en esta guía:

Es el tipo de conocimiento que marca la diferencia entre poner tu dinero a trabajar o dejarlo perder valor en el banco año tras año.

Por qué la mentalidad importa tanto como los números

Todo lo anterior son herramientas técnicas para mejorar tu situación económica. Pero hay algo igual de importante por debajo…

Muchas personas arrastran creencias que sabotean cualquier mejora: «el dinero es malo», «los ricos son avariciosos», «yo no sirvo para esto». Estas ideas, heredadas sin cuestionar, actúan como un freno invisible.

Trabajar la mentalidad financiera no es obsesionarse con el dinero. Es entenderlo como lo que es: una herramienta que, bien gestionada, te da libertad, opciones y tiempo para lo que de verdad importa.

El plan de jubilación que nadie te va a hacer

Es el tema que más se pospone y el que más consecuencias tiene a largo plazo. La jubilación parece lejana a los 30 o los 40, pero el sistema público está bajo presión y las proyecciones no son optimistas.

Diseñar tu propio plan no significa desconfiar del sistema, sino no depender solo de él. Un plan básico puede incluir aportaciones periódicas a un fondo, generación de ingresos pasivos y reducción progresiva de gastos fijos. Si quieres explorar opciones concretas para generar ingresos sin depender solo de tu sueldo, te dejo este artículo: cómo generar ingresos pasivos desde casa. No necesitas hacerlo todo a la vez: necesitas empezar con algo y ser constante.

Qué puedes hacer hoy mismo

Si has llegado hasta aquí, es porque esto te importa. Y eso ya es el primer paso. Ahora toca pasar a la acción con tres cosas concretas:

- Anota todos tus gastos del último mes usando el extracto del banco. Solo con eso verás patrones que no habías visto.

- Calcula tu colchón mínimo: multiplica tus gastos mensuales por tres. Ese es tu primer objetivo de ahorro.

- Busca una fuente de aprendizaje seria: un libro, un curso o un podcast. El conocimiento financiero es la inversión con mejor retorno que existe.

Mejorar tu situación económica no depende de ganar más dinero, sino de entender cómo funciona y tomar decisiones conscientes. Eso se aprende, y cuanto antes empieces, antes cambia tu vida. No esperes al mes que viene ni a tener más ingresos: empieza hoy con lo que tienes y desde donde estás.

¿Tienes alguna duda sobre cómo empezar a ordenar tus finanzas? Déjame un comentario abajo y te respondo.

1 comentario en «Cómo mejorar tu situación económica desde cero (aunque tengas deudas)»